Ya lo comentábamos en uno de nuestros post anteriores: la ‘vuelta al cole’ para los autónomos viene cargada de novedades y una de las más destacadas son las nuevas sanciones por el uso de softwares de doble uso para evitar pagar parte o la totalidad de la contabilidad. Desde hace muchos años, la Agencia Tributaria persigue este tipo de delitos, pero hasta ahora no se había establecido un régimen sancionador específico que ataje este problema de raíz.

Estos programas informáticos o ‘softwares de doble uso’ permiten que algunos negocios de nuestro país puedan llevar una doble contabilidad. De esta forma, le pueden ocultar la facturación real a Hacienda y tributar por una cantidad menor a la que le corresponde realmente.

Nueva norma para autónomos desde el 11 de Octubre de 2021

La Ley 11/2021, de medidas contra el fraude fiscal, aprobada el día 11 de julio de 2021, recoge la prohibición del software contable de doble uso desde el 11 de octubre del mismo año, que permite manipular las cuentas de empresas y autónomos.

Desde esta fecha, comerciantes, productores y usuarios están obligados a contar con un programa contable de facturación y de gestión que no permita alteraciones y ocultación de datos. Además, deberán contar con un certificado que así lo acredite, otorgado por el Ministerio de Hacienda. En caso de que estos programas no cuenten con este certificado, la sanción puede llegar hasta los 150.000 euros, según fuentes de la AEAT.

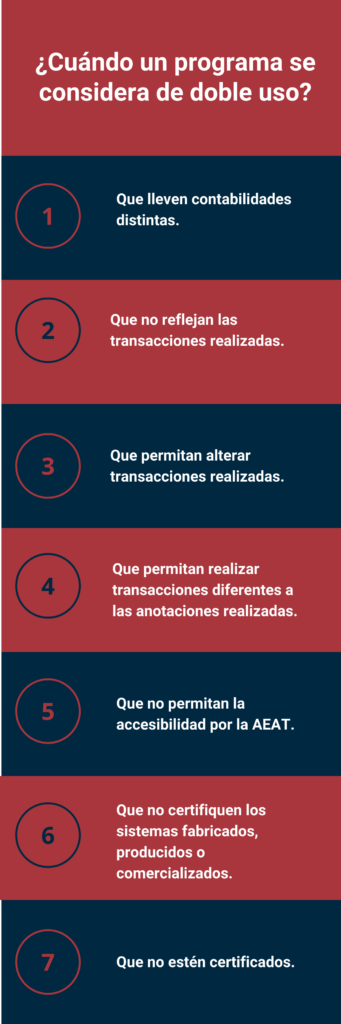

¿En qué casos puedo ser sancionado por la tenencia de ‘softwares de doble uso’ si soy autónomo?

Cualquier autónomo que no actualice sus programas informáticos de acuerdo con la nueva normativa, constituirá una sanción grave y será multado. Pero, ¿cuáles son los motivos por los que un software puede ser considerado de doble uso?, te lo contamos a continuación:

- Programas que permitan llevar contabilidades distintas.

- Aquellos programas que permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas.

- Sistemas informáticos que permitan alterar transacciones ya registradas incumpliendo la normativa aplicable.

- Que permitan realizar transacciones diferentes a las anotaciones realizadas.

- Aquellos que no cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legabilidad por parte de los órganos competentes de la Administración Tributaria.

- Aquellos programas que no se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados.

La sanción se puede añadir a las multas vigentes

Las sanciones establecidas en la Ley 11/2021 podrán ser añadidas a multas que ya estaban vigentes con anterioridad en el artículo 200 de la Ley General Tributaria (punto 3), con el fin de llevar un control estricto de la contabilidad de los autónomos.

*Todo el contenido sobre la Norma UNE 420001 esta reproducido bajo licencia de la Asociación Española de Normalización (UNE)