El pasado enero se publicó el Real Decreto 1/2021 que modifica el Plan General de Contabilidad y más normativas relacionadas con el fin de adaptar la legislación española a los criterios de la Unión Europea. En este artículo, te explicamos los principales cambios en la reforma del Plan General Contable.

Normativa de referencia

La legislación de la Unión Europea a la que nos referimos, son:

El Reglamento 2016/2067, que fue posteriormente modificado por el Reglamento 2018/498.

El Reglamento 2016/1905, modificado a posteriori por el Reglamento 2017/1987.

Además, esta nueva reforma afecta a legislación nacional ya aprobada:

El Real Decreto del Plan General de Contabilidad (1514/2007).

El Real Decreto de Plan General de Contabilidad de Pequeñas y Medianas Empresas (1515/2007).

El Real Decreto de Normas para la Formulación de Cuentas Anuales Consolidadas (1159/2010), que modificaba los dos primeros.

El Real Decreto que adapta el PGE a entidades sin fines lucrativos (1491/2011).

Ámbitos a los que afecta la reforma del Plan General Contable

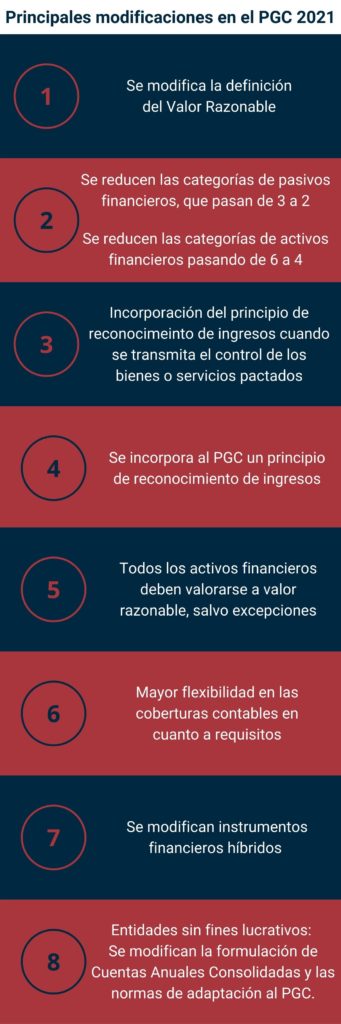

La modificación tiene como objetivo adaptar las normas de registro y valoración 9ª y 14ª, ‘Instrumentos financieros’ e ‘Ingresos por ventas y prestación de servicios’, respectivamente a las NIIF-UE 9 y NIIF-UE 15.

NIIF-UE9

Los principales cambios se dan en el ámbito de la clasificación y valoración.

Los activos financieros deben valorarse a valor razonable con cambios en la cuenta de pérdidas y ganancias, con excepción de las inversiones en empresas del propio grupo o asociadas a él, además de los activos financieros que tengan las características de préstamo.

Se incluye una cartera de activos y pasivos financieros a coste para contabilizar las inversiones en el propio grupo.

Acuerdos básicos de préstamos: se incluirían en la cartera de ‘Coste amortizado’.

NIIF-UE15

Se incorpora al Plan General Contable el reconocimiento de los ingresos cuando se transfiera el control de los bienes o servicios comprometidos con el cliente. Se hará por el importe que se espere recibir.

Otras modificaciones en la reforma del Plan General Contable

Además, se modifican otras áreas, como:

- Plan General de Contabilidad para pymes.

- Formulación de las Cuentas Anuales Consolidadas.

- Normas de adaptación del Plan General de Contabilidad a las entidades sin ánimo de lucro.

- Se da mayor flexibilidad en las coberturas contables en cuanto a los requisitos establecidos.

- Se modifican los instrumentos financieros híbridos.

Si estás interesado en profundizar conocimientos sobre los cambios en el Plan General de Contabilidad, desde AECEM ofrecemos un curso formativo este 15 de abril en el que trataremos los aspectos más importantes.

*Todo el contenido sobre la Norma UNE 420001 esta reproducido bajo licencia de la Asociación Española de Normalización (UNE)